Rápido e fácil de usar, o Pix caiu nas graças dos brasileiros desde seu lançamento, em 2020. Hoje, prestes a completar cinco anos, no domingo, 16, o sistema de pagamentos instantâneos mostrou ser mais que uma simples alternativa de transferência: virou a forma como o País se relaciona com o dinheiro.

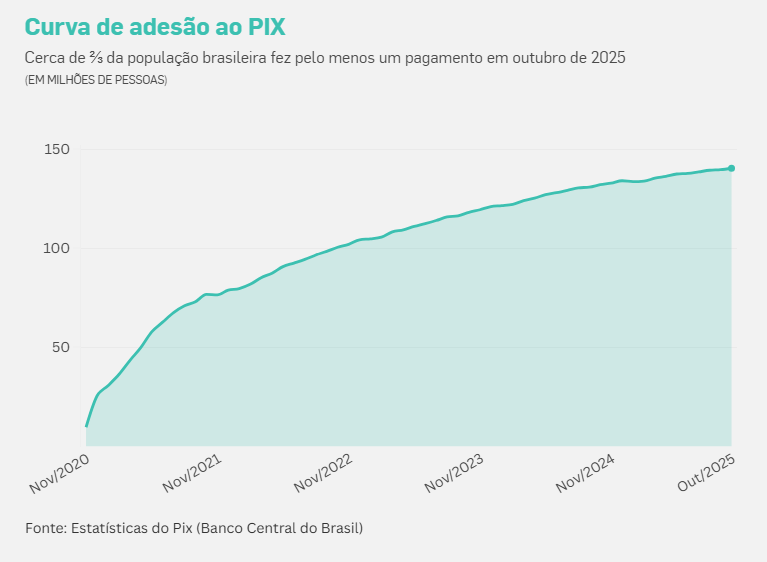

A dimensão da importância do sistema no País aparece nos números: em outubro de 2025, por exemplo, mais de 90% da população adulta fez, pelo menos, uma transferência via Pix. É o que revela o estudo ‘Geografia do Pix’, do Centro de Estudos em Microfinanças e Inclusão Financeira da Fundação Getulio Vargas (FGVcemif), atualizado com exclusividade para o Estadão.

Em poucos anos, o Pix se transformou em um dos maiores sistemas de transferências instantâneas do mundo, movimentando trilhões de reais e alcançando todas as faixas da população, dos grandes centros urbanos ao interior. Além de facilitar a vida do consumidor, o Pix alterou o funcionamento do varejo, dos bancos e até da arrecadação pública.

Agora, o desafio é consolidar essa revolução financeira em meio à chegada de novas funcionalidades e à necessidade de manter o sistema seguro diante do aumento das tentativas de fraude. A partir desta quarta-feira, 12, até domingo, o Estadão publica uma série de reportagens que vai mostrar as implicações do sistema no dia a dia dos brasileiros e na economia nacional, além das perspectivas do que vem pela frente.

Lançado pelo Banco Central (BC), o Pix teve adesão imediata. No primeiro mês, já somava 9 milhões de usuários; no segundo, o número saltou para 25 milhões. Em menos de dois anos, metade da população brasileira realizava ao menos uma transferência do tipo por mês.

A expansão, porém, não ocorreu de forma uniforme. As cidades com maior infraestrutura tecnológica e renda aderiram primeiro ao sistema, observa Lauro Gonzalez, coordenador do Centro de Estudos em Microfinanças e Inclusão Financeira da FGV.

Essas diferenças explicam por que o avanço do Pix se deu em ritmos distintos pelo País, com métricas desiguais sobretudo entre as regiões Sul, Centro-Oeste e Norte.

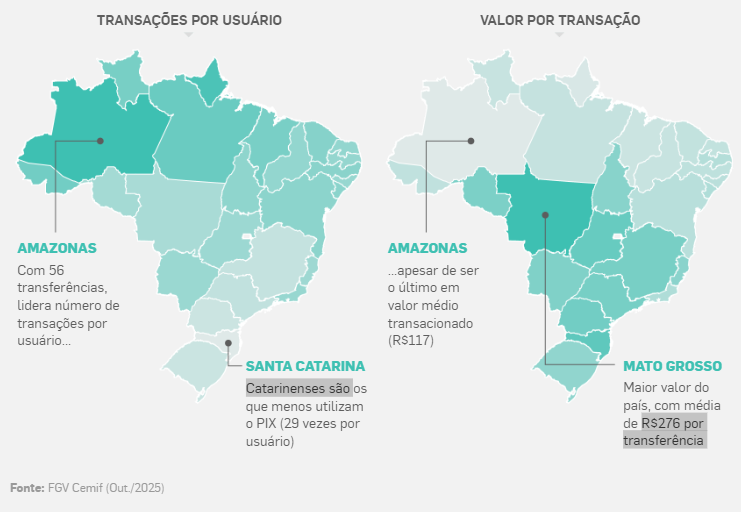

Segundo o estudo da FGV, hoje são os brasileiros da região Norte que utilizam o Pix com mais frequência. Cinco dos seus Estados lideram as médias de transações por usuários: Amazonas, Amapá, Pará, Acre e Roraima.

Ao mesmo tempo, é o Amazonas que apresenta a menor média de valores enviados em cada transferência, menos de R$ 120. A situação é semelhante em Estados do Nordeste que apresentam o mesmo padrão: um grande número de transações por usuário e menores valores em cada transferência.

Do outro lado, o Estado que apresenta a menor quantidade de transações por usuário, Santa Catarina, tem uma média de valores transferidos bastante alta, por volta de R$ 240.

A maior média de valores transacionados em cada Pix é registrada em Mato Grosso. O valor médio de cada transação ultrapassa os R$ 280.

Entre os fatores que podem explicar os números, estão os índices de bancarização da população de cada região antes do lançamento do Pix, assim como a inclusão digital dos municípios. Ou seja, o avanço mais lento em algumas regiões pode estar ligado a quanto as pessoas já usavam serviços bancários e quanto tinham acesso à tecnologia antes do sistema ser lançado.

Além disso, os dados também sugerem que os hábitos de consumo das regiões influenciam o uso do Pix. Por exemplo: enquanto transferências de maior valor continuam sendo feitas, em muitos casos, por TED ou cartão de crédito, o sistema instantâneo ainda se concentra nas compras e pagamentos do dia a dia.

De acordo com a FGV, o estudo mostra que a qualidade da infraestrutura tecnológica tem relevância na adesão ao Pix, mesmo que a diferença venha diminuindo. Em 2021, os municípios com conectividade classificada como “muito baixa’’ estavam quase 15 pontos porcentuais atrás dos classificados como “muito alta” na adesão ao meio de pagamento.

Já em 2025, a diferença caiu para quase cinco pontos. Esta definição é feita pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

“Em algumas regiões, as pessoas dispõem de menor quantidade e qualidade de métodos alternativos ao PIX; por isso, o meio acabou se espalhando mais rapidamente” Lauro Gonzalez

Coordenador do FGVcemif

Contudo, Gonzalez explica que essa inclusão é um fator mais complexo que apenas a qualidade da conexão de uma pessoa, mas também diz respeito ao preço desta conexão, da qualidade dos aparelhos utilizados e da literacia digital do usuário.

Esse processo conversa com a hipótese de que o Pix atingiu um platô de crescimento em regiões mais conectadas e bancarizadas, passando a registrar neste momento maiores índices de crescimento em regiões antes menos assistidas pelas condições bancárias.

Para o diretor-executivo de inovação, produtos e serviços bancários da Febraban (Federação Brasileira de Bancos), Ivo Mósca, a adoção acelerada do Pix se deu por diversos fatores. Um deles foi a determinação do Banco Central de que o meio de pagamento estivesse disponível para contas já existentes em grandes bancos.

“Ou seja, no dia um, 98% de todas as contas bancárias podiam fazer transações por meio do Pix” Ivo Mósca Diretor-executivo da Febraban

Além disso, destaca que, por ter nascido com um alto grau de padronização e oferecer uma experiência praticamente igual em todos os bancos e carteiras digitais, o Pix se beneficiou da melhor forma de divulgação possível: o boca a boca entre os próprios usuários.

Mais do que isso, o sistema estimulou pessoas que antes se sentiam excluídas ou desatendidas pelas condições do sistema bancário tradicional a abrir uma conta ou a usar com mais frequência aquelas que mantinham com pouco movimento.

De acordo com Mósca, a Febraban estima que mais de 70 milhões de brasileiros passaram a ter acesso ao sistema financeiro desde o lançamento do Pix.

O Pix é um sistema criado dentro das pastas técnicas do Banco Central do Brasil e usado para fazer o meio campo entre os agentes de uma transação financeira. Ele começou a ser pesquisado em 2018, sendo lançado oficialmente ao público em 16 de novembro de 2020.

Quando alguém faz um Pix, envia uma “mensagem” ao BC informando o valor e o destinatário. O sistema, chamado SPI, verifica se há saldo e confirma a transação em poucos segundos, avisando o banco, o recebedor e o pagador.

Ele permite transferências de dinheiro instantâneas, funcionando 24 horas por dia, todos os dias do ano.

Além de facilitar a transferência de valores, o Pix já nasceu com objetivo de diminuir os custos bancários, incentivar a digitalização do mercado de pagamentos e promover a inclusão financeira.

O BC garante a segurança, a velocidade e o funcionamento contínuo do sistema, mas não guarda o dinheiro, fazendo apenas a comunicação entre as partes.

Inovação genuinamente brasileira

2018

BC começou os estudos para desenvolver um sistema de pagamento instantâneo. Índia e Austrália eram exemplos

2019

Pesquisa sobre os hábitos de pagamento dos brasileiros e o início da criação da plataforma tecnológica em conjunto com o mercado

2020

LÉO SOUZA/ESTADÃO

Marca Pix foi lançada em fevereiro e os regulamentos, em Agosto.

Pix foi lançado oficialmente no dia 16 de novembro de 2020

2021

Lançamento de novas funcionalidades como integração da agenda telefônica do celular e agendamento de transações

2022

Sistema superou a marca de R$ 1 trilhão movimentados por mês em Setembro

2023

Junho: 120 milhões de transações em 24h

2025

BC lançou o Pix automático em junho. Regras do Pix Parcelado foram publicadas em outubro

O lançamento do Pix Parcelado está previsto para o período entre novembro e dezembro de 2025. Já para 2026 ou 2027, o BC planeja liberar para o público em geral facilidades como o Pix em garantia.

Um indicador de probabilidade de fraudes no Pix também deve ser lançado a partir de 2026.

Como a reportagem foi feita

Para o mapa inicial desta publicação foram usados os dados sobre Pix reunidos e disponibilizados pelo Banco Central do Brasil, na aba de “Estatísticas do Pix”.

As transações realizadas consistem na quantidade total de transferências Pix realizadas no período, agregadas por município, mês e ano.

Já a aba “Pix por usuário” considera a razão entre estas transações pelo número de pessoas que fez pelo menos um Pix dentro do mês, em cada município.

O estudo ‘Geografia do Pix’, formulado pelo Centro de Estudos em Microfinanças e Inclusão Financeira da FGV, utiliza os mesmos dados sobre Pix reunidos e disponibilizados pelo BC. Sua mais recente atualização está disponível no site da fundação.

Em alguns dos infográficos, os pesquisadores utilizam as estimativas de população feitas pelo Instituto Brasileiro de Geografia e Estatística (IBGE), para a população total e adulta do Brasil. As informações usadas combinam as estimativas de população de cada ano com os dados de transações Pix de cada mês.

Por Lucas Keske, William Brizola, Cindy Damasceno e Jessica de Holanda

Fonte: Estadão

www.contec.org.br