A Câmara dos Deputados aprovou na quarta-feira (1) o Projeto de Lei (PL) 1.087/25, que amplia a faixa de isenção do imposto de renda para quem recebe até R$ 5 mil por mês. Na prática, entretanto, o projeto muda a forma de apuração do IR para trabalhadores que ganham até R$ 7.350 mensais.

Quem recebe até R$ 5 mil ficará totalmente isento, enquanto salários entre R$ 5.001 e R$ 7.350 terão um desconto progressivo, pagando menos imposto do que pagam atualmente.

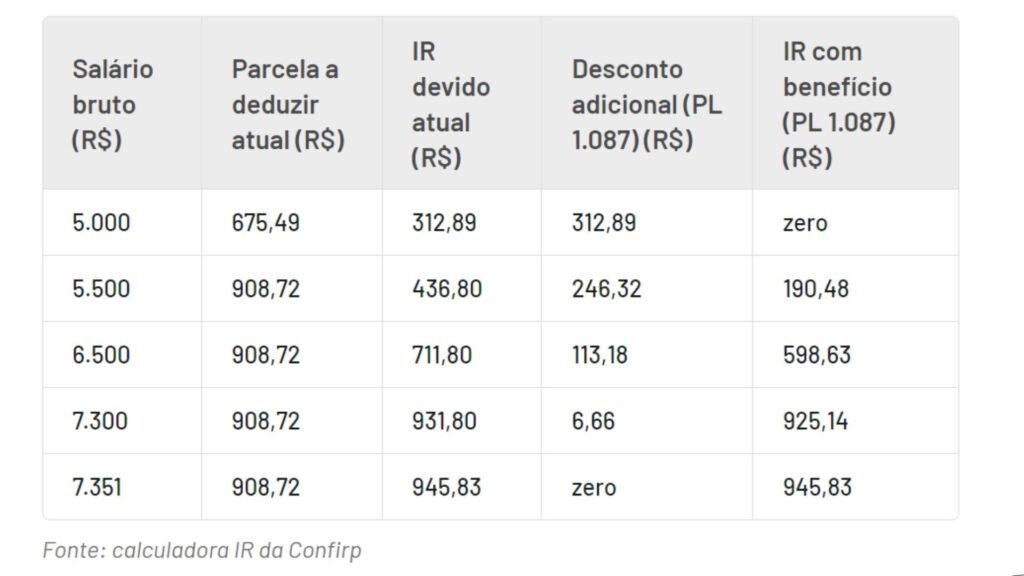

Hoje, pela tabela vigente, a isenção vale apenas para rendas de até R$ 3.036. A partir daí, o imposto passa a ser cobrado em faixas, que chegam a 27,5%.

Ou seja, o PL 1.087/25 praticamente dobra a faixa de isenção e cria uma transição mais suave para salários acima de R$ 5 mil. Mas, afinal, como isso funciona na prática? Quem deixa de pagar imposto e quem paga menos?

O Seu Dinheiro fez simulações com a calculadora da Confirp Contabilidade para trazer exemplos (confira e faça seus cálculos aqui).

Mas, antes, é importante ter em mente que o projeto de lei ainda precisa passar pelo Senado e pela sanção do presidente Luiz Inácio Lula da Silva. Se aprovado pelos dois, começa a valer a partir de 2026.

Quem fica totalmente isento do imposto de renda

Hoje, pela tabela progressiva vigente, apenas quem ganha até R$ 3.036 está livre do imposto de renda. Com o novo projeto, essa faixa salta para R$ 5 mil por mês (R$ 60 mil ao ano).

Isso significa que qualquer pessoa com salário bruto de até R$ 5 mil não terá mais desconto de IR na folha.

Na prática, um trabalhador com salário de R$ 5 mil paga hoje cerca de R$ 312,89 de imposto por mês. A partir de 2026, se o projeto virar lei, o empregador deixará de reter esse valor na fonte.

Em um ano inteiro, somando o 13º salário, a economia seria de aproximadamente R$ 4.067 — o que equivale a praticamente um 14º salário. Ou seja: o contribuinte vai levar para casa o equivalente a quase um salário a mais por ano, sem precisar mudar nada na sua renda ou na forma de declarar o imposto de renda.

Quem terá desconto parcial

O benefício, no entanto, não para nos R$ 5 mil. O PL 1.087/25 também prevê que quem ganha entre R$ 5.001 e R$ 7.350 será contemplado com um desconto adicional progressivo.

A partir de R$ 5.001, o imposto volta a incidir, mas de maneira reduzida. Quanto mais perto de R$ 5 mil for o salário, maior será o desconto; quanto mais próximo de R$ 7.350, menor será a benefício.

Quem recebe R$ 6 mil mensais, por exemplo, hoje paga em torno de R$ 575 de IR. Com o desconto adicional, o imposto diminuirá para R$ 394,55 — uma redução relevante, embora não tão grande quanto uma isenção total.

Na prática, a regra cria um “colchão de transição”, evitando que quem recebe pouco acima da linha dos R$ 5 mil seja penalizado com um salto abrupto no imposto.

Como calcular o novo IR na prática

O imposto de renda para a pessoa física (IRPF) no Brasil sempre funcionou de forma progressiva. Isso significa que, quanto maior a renda, maior a alíquota aplicada sobre cada faixa de ganhos.

Essas alíquotas vão de 7,5% a 27,5%, progressivamente, para salários mensais acima de R$ 3.036. Antes desse valor, há isenção.

Entretanto, cada alíquota também tem um valor de dedução que entra no cálculo. Por exemplo: um salário de R$ 3.700 está sujeito à alíquota de 15%.

- Segundo a tabela regressiva atual, o imposto devido é de R$ 463,92.

- No entanto, essa faixa de salário tem uma dedução de R$ 394,16.

- No final, o IR pago é de R$ 69,76.

O PL 1.087/25 mantém essa sistemática. O que muda são as faixas de dedução de imposto.

Para todos os salários até R$ 5 mil, o valor de dedução será o necessário para levar o valor devido de IR a zero. Já os valores entre R$ 5.001 e R$ 7.350 terão deduções regressivas — descontos maiores perto dos R$ 5 mil e menores chegando a R$ 7.350.

No caso de um salário de R$ 6 mil:

- Na regra atual, o IR devido é de R$ 1.483,02, com uma dedução de R$ 908,72. O imposto pago seria de R$ 574,30.

- Com a nova proposta, o desconto adicional na dedução seria de R$ 179,75, levando o IR pago para R$ 394,55.

Ao fim, um salário de R$ 7.351,00 ainda estará sujeito à alíquota de 27,5%, sem o desconto adicional no valor de dedução do IR.

Veja exemplos de desconto adicional para salários acima de R$ 5 mil, segundo a calculadora da Confirp:

Ganho líquido no ano

Tanto no caso de quem ganhou a isenção total de IR quanto no caso de quem será beneficiado com os descontos adicionais, na prática, estamos falando de valores que deixarão de ser descontados do salário todos os meses a partir de janeiro de 2026.

Claro, caso o PL 1.087/25 seja aprovado pelo Senado e sancionado pelo presidente Lula da forma que a Câmara dos Deputados aprovou.

O ganho para quem tem salário de R$ 5 mil será o maior de todos, de R$ 312,89 por mês, equivalente a um adicional de renda de R$ 4.067 no ano, considerando o décimo terceiro salário.

Salários menores do que R$ 5 mil e acima deste valor também terão ganhos significativos, ainda que menores. Quem recebe R$ 7 mil por mês, por exemplo, deverá ter ganhos de R$ 46,61 mensais e de R$ 605,87 no ano.

Veja o ganho mensal e anual calculado para diferentes salários:

26 milhões de beneficiados

Caso o PL 1.087/25 seja sancionado, o Brasil terá 26,6 milhões de pessoas isentas de imposto de renda — cerca de 65% de todos os declarantes de 2025.

Esse universo inclui os 15,2 milhões que já estavam livres de cobrança pela tabela atual, mais 2 milhões de beneficiados pela recente de atualização que elevou a faixa de isenção até dois salários mínimos (R$ 3.036), além de outros 10 milhões que entram com o PL aprovado pela Câmara.

O custo da renúncia fiscal pela União não é pequeno: em 2026, a perda de arrecadação estimada é de R$ 25,8 bilhões.

Para compensar, os deputados aprovaram a proposta do governo de tributar em até 10% as altas rendas, que somam quase 150 mil de cidadãos com ganhos superiores a R$ 600 mil por ano.

por Monique Lima

Fonte: Seu Dinheiro

www.contec.org.br