No primeiro mês de guerra no Oriente Médio – período em que se esperaria uma aversão dos investidores ao capital de risco e, portanto, a bolsas de países emergentes, como a brasileira –, o saldo de recursos estrangeiros na B3 foi de R$ 9 bilhões. A entrada de capital do exterior mesmo em um cenário de crise internacional reflete uma nova realidade do mercado global, em que investidores veem com desconfiança as medidas adotadas pelo presidente americano Donald Trump e seus impactos na economia. O ceticismo em relação aos EUA não faz com que investidores desistam completamente do mercado americano, mas diversifiquem o destino de seus recursos, de acordo com analistas.

“O diagnóstico que o mercado faz é de crise de institucionalidade nos Estados Unidos”, diz Raphael Figueredo, estrategista de ações da XP. Segundo ele, desde maio do ano passado, quando Trump anunciou o pacote de tarifas sobre importações do mundo todo, os investidores intensificaram a diversificação de seus portfólios.

Os ataques dos EUA, ao lado de Israel, ao Irã e as falas de Trump sobre sua intenção de comprar ou anexar a Groelândia ao território americano reforçaram essa interpretação do mercado, segundo Figueredo. “O mundo não quer mais ter uma alocação tão exagerada nos EUA.”

Em 2025, primeiro ano do segundo mandato de Trum

De acordo com Daniel Utsch, gestor de renda variável da Nero Capital, a diversificação de investimentos muda uma tendência que predominava havia cinco décadas – a de que os EUA eram vistos como praticamente o único destino realmente importante para o investidor. “Nos portfólios globais, a alocação nos Estados Unidos subiu de 40% para 75% nos últimos 50 anos. Agora, de repente, o investidor não quer ter mais esses 75%. Quer 70% ou 65%, e cada um vai fazer essa revisão à sua maneira. Uns vão para o ouro, outros para empresas produtoras de commodities, para ativos reais e para países emergentes.”

Utsch acrescenta que, tradicionalmente, quando ocorriam eventos que aumentavam o risco nos mercados globais, o investidor corria para o dólar e para os títulos do Tesouro americano. “Era uma aposta de que as coisas lá iam dar certo ou, ao menos, não iam dar errado. Esse portfólio era denominado livre de risco.” O gestor diz que hoje, no entanto, a visão é de que esse risco zero não existe – daí a necessidade de diversificação.

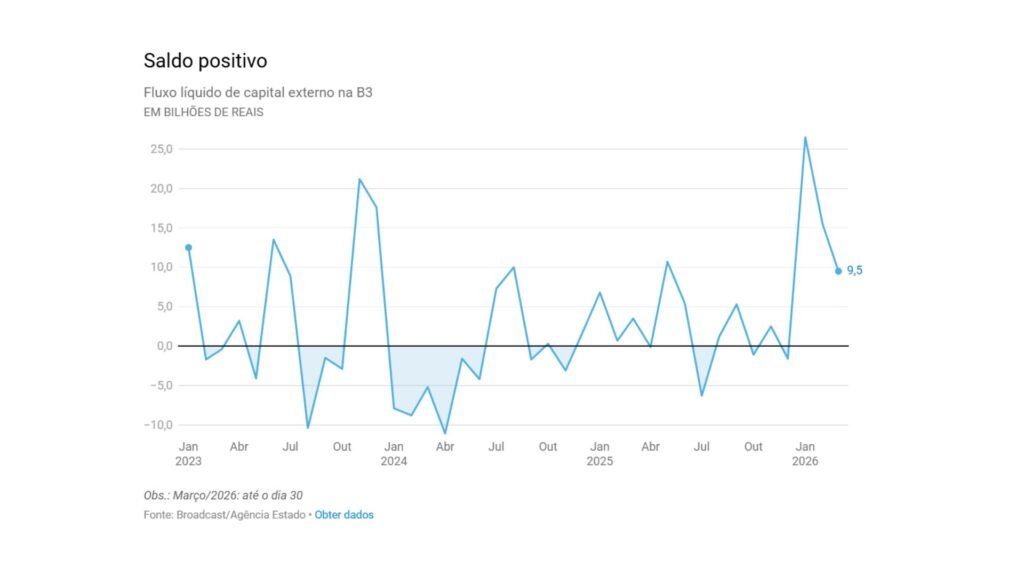

p, a B3 teve uma entrada líquida de R$ 25 bilhões em capital estrangeiro. No ano anterior, havia registrado a saída de R$ 32 bilhões. Agora, no primeiro trimestre de 2026, o fluxo foi positivo em R$ 51,2 bilhões – o maior volume para o período desde 2022, ano cujo resultado foi influenciado pelo início da guerra na Ucrânia.

De acordo com Daniel Utsch, gestor de renda variável da Nero Capital, a diversificação de investimentos muda uma tendência que predominava havia cinco décadas – a de que os EUA eram vistos como praticamente o único destino realmente importante para o investidor. “Nos portfólios globais, a alocação nos Estados Unidos subiu de 40% para 75% nos últimos 50 anos. Agora, de repente, o investidor não quer ter mais esses 75%. Quer 70% ou 65%, e cada um vai fazer essa revisão à sua maneira. Uns vão para o ouro, outros para empresas produtoras de commodities, para ativos reais e para países emergentes.”

Utsch acrescenta que, tradicionalmente, quando ocorriam eventos que aumentavam o risco nos mercados globais, o investidor corria para o dólar e para os títulos do Tesouro americano. “Era uma aposta de que as coisas lá iam dar certo ou, ao menos, não iam dar errado. Esse portfólio era denominado livre de risco.” O gestor diz que hoje, no entanto, a visão é de que esse risco zero não existe – daí a necessidade de diversificação.

Outro sinal de que o investidor desconfia do impacto das medidas de Trump é o desempenho do S&P 500 (índice que reúne as 500 maiores empresas americanas listadas em Bolsas). Em março, ele recuou 4,3%. No primeiro trimestre do ano, a queda é de 4%. Para comparação, o Ibovespa caiu 0,52% no mês passado e subiu 17% no acumulado de 2026.

O economista Silvio Campos Neto, sócio da Tendências Consultoria, também menciona, entre os fatores que levam o investidor internacional a diversificar seus recursos, o “risco institucional” dos EUA e a situação fiscal do país. A dívida pública americana terminou 2025 em 125% do PIB, de acordo com o Fundo Monetário Internacional (FMI), e a estimativa é que atinja 143,4% em 2030.

“Isso tudo causa ruído no mercado”, diz Campos Neto. “E aí, uma pequena parcela de investimento que venha para o Brasil é pouco para o estrangeiro, mas muito para o Brasil”, diz.

Os analistas afirmam também que, do lado brasileiros, fatores como a taxa de juro em patamar ainda elevado e a produção importante de commodities – ativos que são demandados em períodos de instabilidade – têm ajudado na atração do capital internacional.

Outro fator que favorece a entrada de recursos internacionais na Bolsa brasileira é a alta do preço do petróleo registrada no período de guerra, dado que o País é um produtor importante do combustível. Com o barril de petróleo saindo da casa dos US$ 70 e alcançando o patamar dos US$ 100, a Petrobras viu seu valor de mercado passar de R$ 410 bilhões no ano passado para R$ 666 bilhões no fim de março, um aumento de 62%. A empresa corresponde hoje a 11,4% da B3 – em 2025, era 8,7% –, de acordo com dados da Elos Ayta.

Para os analistas, a tendência de diversificação dos destinos dos recursos dos investidores globais continuará, beneficiando a Bolsa brasileira. “Ainda que tenha havido uma desaceleração em março, essa trajetória de alta (no fluxo de investimentos internacionais) permanecerá. Isso é algo estrutural, não pontual”, frisa Figueredo, da XP.

Campos Neto, da Tendências, afirma que o movimento “tem gás” para continuar nos próximos meses. Ele pondera, porém, que a eleição presidencial ainda é uma dúvida que poderá (ou não) alterar essa tendência.

Para o economista-chefe do Bradesco, Fernando Honorato, o fluxo de capital estrangeiro pode ganhar ainda mais força com o fim do conflito no Oriente Médio. “Quando acabar a guerra, dada essa enorme resiliência da nossa moeda, acho que há uma chance de ter um rali de curto prazo. Esse curto prazo pode ser três, quatro ou cinco meses”. Ele, no entanto, não considera que será algo estrutural.

Fonte: Estadão

www.contec.org.br